Транспортен барометър на TIMOCOM: Спот пазарът придобива нарастващо значение поради намаляване на капацитета

След февруарското дъно и слабия март, има ли опасност очакваният Великден да стане жертва на тарифната политика на Тръмп?

EN")

The freight share in Europe in the annual overview compared to previous years.

Европейският транспортен пазар остава небалансиран. Транспортният барометър на TIMOCOM, който отразява съотношението на офертите за товари към офертите за товарни пространства, продължава да бъде доста над балансираното ниво от 50:50

След много силен януари със 75% дял на товарите, през сезонно слабия февруари стойността падна до 66%, като по този начин остана над тази от предходните години. През март цифрата се е повишила съвсем леко, но при 68% остава под стойността от предходната година (73%). Това със сигурност се дължи и на факта, че Великденските празници тази година са чак в края на април. През предходната година те бяха по-рано, поради което и сделките, свързани с празника започнаха по-рано.

Фирмите все повече разчитат на спот пазара

В цяла Европа имаше 30% повече въвеждания на товари през първото тримесечие, отколкото през предходната година. В Германия има увеличение от 17% през първото тримесечие (януари +46%, февруари +23%, март -4%). Значително увеличеният брой оферти за товари на пазара на TIMOCOM показва, че компаниите продължават да разчитат в голяма степен на спот пазара. Това се дължи и на факта, че много спедитори в Централна Европа, особено в Германия, намалиха собствените си автопаркове, но все още трябва да изпълняват задълженията си по фиксирани годишни договори. Очаква се тази тенденция да продължи, тъй като инвестиционната готовност е много слаба. Според SCI Logistics Barometer само 7% от германските компании планират закупуването на превозни средства за превоз на дълги разстояния. Това не е изненадващо предвид стагниращата икономика и мрачните перспективи.

Развитието в Австрия е малко по-добро, отколкото в Германия

Развитието при търсенето на транспорт в Австрия е паралелно с това в Германия, с по-висок процент увеличение, подобно на икономическата ситуация в двете страни. В Австрия през първото тримесечие на 2025 г. са пуснати общо 24% повече оферти за товари, отколкото през първото тримесечие на 2024 г. През първите два месеца има значително увеличение спрямо предходната година (януари +72%, февруари +34%), но през март има лек спад от 4% спрямо 2024 г. И тук може да се счита, че по-късните Великденски празници имат отражение. Германия все още е в челните редици, когато става въпрос за дестинации за пратки от Австрия, следвана от Италия и вътрешните австрийски превози. Що се отнася до офертите за превоз на товари от Германия, превозите до Австрия са на трето място след Франция и Полша и преди Италия.

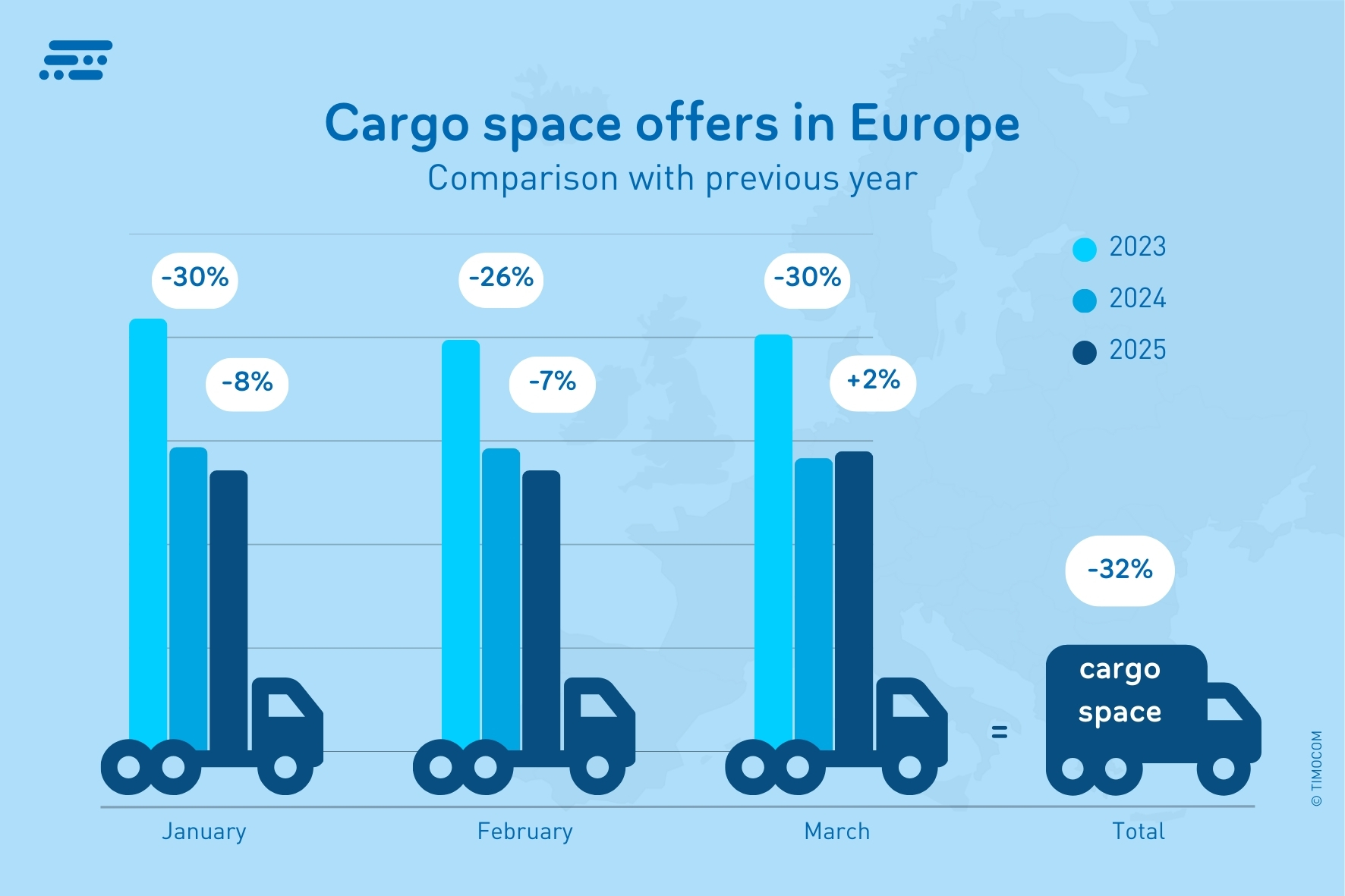

Compared to 2023, the transport capacities offered have fallen by 32%.

32% по-малко оферти за товарни пространства в сравнение с преди две години

Въпреки че въведените налични товарни пространства бяха само малко под нивото от предходната година през първото тримесечие, стойностите паднаха с 32% в сравнение с 2023 г. “Поради голямото търсене на товарни пространства, превозвачите очевидно са достатъчно ангажирани и не е необходимо активно да предлагат свободния си капацитет на пазара", казва Гунар Гбурек, ръководител на отдела за бизнес въпроси в TIMOCOM. “Въпреки това все още има маршрути, където делът на товарите е доста под 50% и е трудно да се намерят подходящи товари за обратен курс. Например, има значително по-малко поръчки за транспорт от Румъния до Германия, отколкото обратното.“

Възходи и спадове в офертните цени и ценови предложения

През първото тримесечие на 2025 г. офертните цени за стандартни превози (напр. за камион с тентово ремарке) варираха. По международните маршрути на дълги разстояния в Европа средната седмична стойност беше между 1,34 €/км и 1,55 €/км, а в Германия между 1,46 €/км и 1,76 €/км. За разлика от тях транспортните компании имаха ценови предложения от 1,53 €/км до 1,86 €/км в Германия и 1,38 €/км до 1,54 €/км в цяла Европа. Цените се развиват във времето според търсенето и транспортните нужди: След дъното на тримесечието през февруари те отново леко се покачиха през март. В своя пик цените на офертите за товари в Германия бяха с до 10% по-високи в сравнение с предходната година и до 8,4% по-високи в цяла Европа.

Ако вземем средния ценови диапазон в Европа, офертните цени на доставчиците на товари от ~1,44 €/km са само с около 2 цента под средните ценови предложения на превозвачите от ~1,46 €/km. Докато в Германия е почти 8 цента (~1,61 €/км срещу ~1,69 €/км). “Дори ако цените, посочени тук, не отговарят напълно на действително договорените транспортни цени, е ясно, че нивото на цените в Германия е значително над средното за Европа“, анализира данните Гунар Гбурек от TIMOCOM.

Неясна перспектива поради фактори на несигурност

В еврозоната икономическото развитие през 2025 г. се характеризира с различни темпове на растеж в отделните страни и показва положителна тенденция за Европа като цяло. В Германия прогнозите са много предпазливи и сочат по-скоро към стагнация, отколкото към растеж, какъвто е случаят в Австрия. Тук спадът в производството е толкова сериозен, колкото и през 2020 г., годината,, белязана от Covid-19; освен индустрията, най-потърпевши сектори са строителството и туризмът.

Въпреки това, предвид настоящите разисквания на митата, икономическите данни за цяла Европа все още могат да се променят значително. Според анализ на института ifo, новите реципрочни американски мита на президента Тръмп вероятно ще намалят износа на Германия за САЩ с 2,4%, ако ЕС не предприеме контрамерки. „Особено в Германия и Австрия, където износът играе особено важна роля, последствията не са предвидими“, казва Гунар Гбурек. „За нас това означава, че сме задали прогнозата за развитието на транспортния барометър под стойностите от предходната година.“

Подобна е и гледната точка на логистичните експерти в годишния им доклад, в който все още не могат да бъдат взети предвид всички новини относно митата. В прогнозата си експертите в логистичния сектор очакват номинален ръст от 1,3% за 2025 г., но реално той ще се свие с 0,1%. Търговски партньори като САЩ и Китай ще продължат да губят значимост и европейската и световната икономика ще се развиват по-добре в бъдеще.

Повече информация за актуалната ситуация на транспортния пазар и на транспортния барометър можетеда намерите на www.timocom.de.