TIMOCOM Транспортен барометър: Силни вътрешни пазари и нарастващи източно-западни превози осигуряват стабилност

Въпреки сезонния спад и намаляващите транспортни обеми към Скандинавия, Югоизточна Европа и Великобритания, транспортното търсене остава над нивото от предходната година.

Годишен преглед на дела на товарите в Европа в сравнение с предходните години и прогноза за първото тримесечие на 2026 г.

Европейският пътнически транспорт на товари устоя на икономическото забавяне и показа значителна устойчивост към края на 2025 г. Въпреки конюнктурната стагнация и сезонните спадове, пазарът остана движен от товари: транспортният барометър на TIMOCOM отчита среден дял на товарите от 75 % за 4-то тримесечие на 2025 г. – с два процентни пункта повече в сравнение с 4-то тримесечие на 2024 г. Докато товарният трафик със Скандинавия, Югоизточна Европа и Великобритания значително намаля, силните вътрешни пазари и нарастващите източно-западни връзки осигуриха стабилност.

Увеличение на ценовите предложения за товари, но сезонно забавяне към края на годината

През цялата 2025 година абсолютните заявки за товари в цяла Европа се увеличиха с 21 % спрямо предходната година. Септември беше най-силният месец през 2025 г. с над 30 милиона ценови предложения за товари. След годишния връх през третото тримесечие, през четвъртото тримесечие имаше спад от 21 % – типичен сезонен ефект. В сравнение с четвъртото тримесечие на 2024 г., ценовите предложения за товари в крайна сметка бяха с 10 % по-високи. „Това ясно показва: пазарът остава наситен с товари. Търсенето на транспорт значително надвишава предлагането на налични превозни средства“, обяснява Гунар Гбурек, говорител на компанията и ръководител на бизнес въпроси в TIMOCOM.

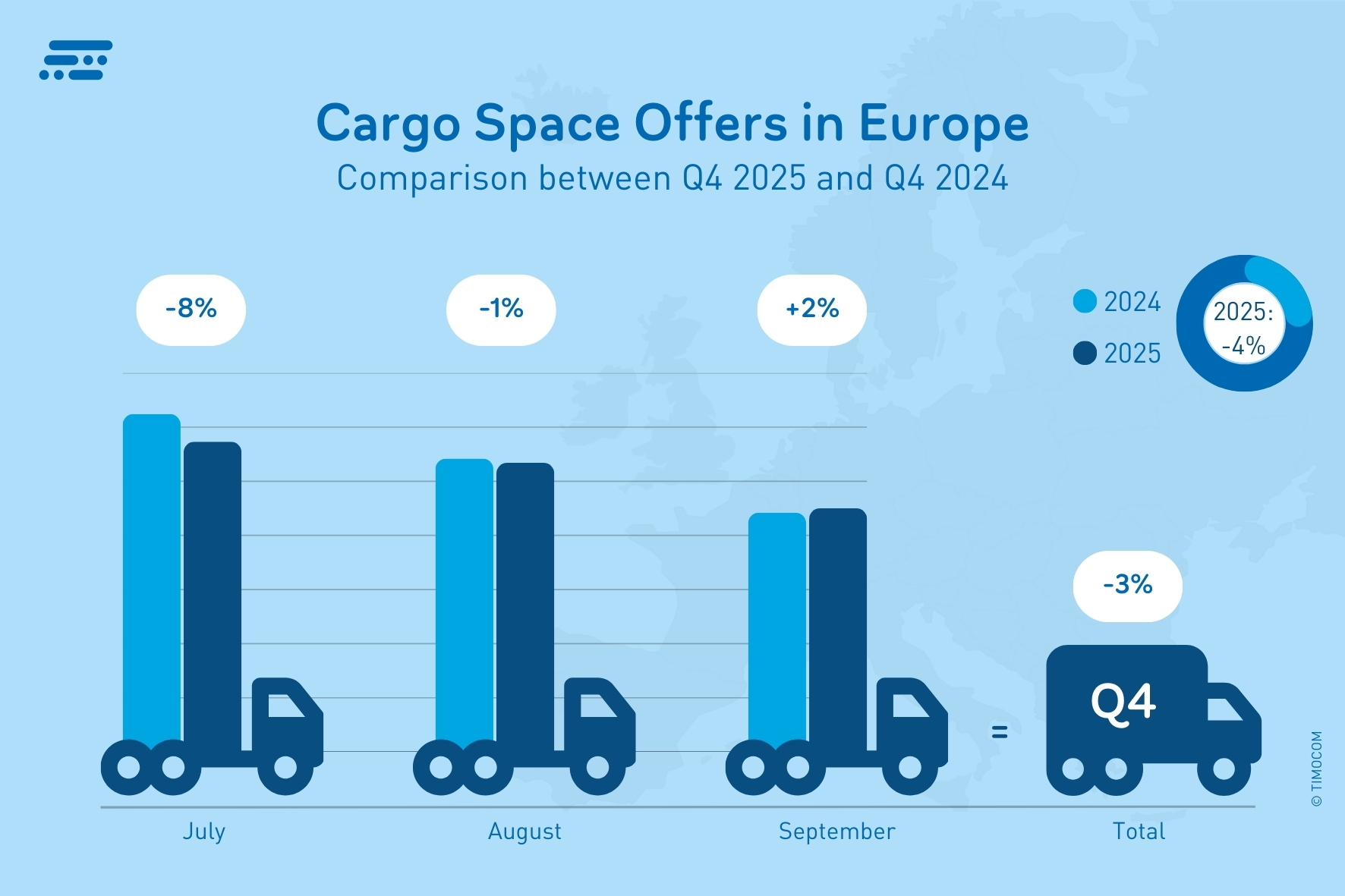

Въвежданията на товарно пространство останаха на сдържано ниво и леко спаднаха с 3 % през четвъртото тримесечие. И тук се вижда, че в момента почти не се инвестира в допълнителни капацитети. Вместо това очевидно съществуващите автопаркове са били допълнително намалени. Това се потвърждава и от намалените регистрации на тежки камиони в Европа според Асоциацията на европейските автомобилни производители ACEA (първо до трето тримесечие 2025 г. -9,8 %).

Офертите за товарно пространство в Европа продължиха да намаляват през четвъртото тримесечие на 2025 г.

Много вътрешни пазари отчетоха значително увеличение в края на годината в сравнение с предходната година: Франция регистрира увеличение на ценовите предложения за товари с 34 % през 4-то тримесечие на 2025 г., а Австрия с 22 % въпреки общо сдържан икономически растеж. Полша показа най-силния ръст във вътрешния транспорт с над 250 % повече внесени товари, като също така може да се похвали с икономически растеж, който се очаква да надхвърли значително 3 %.

В Германия националните предложения за товари се увеличиха с 6 % през четвъртото тримесечие на 2025 г. в сравнение с предходната година. Ако се разгледат само маршрутите с предложения за товари от Германия към европейски чужди страни, те намаляха с около 4 % през четвъртото тримесечие. „Особено сезонните превози на потребителски стоки и храни имаха голям дял към края на годината и допринесоха значително за стабилността на транспортния сектор. В същото време намаляващият германски износ се отразява и на борсата за товари“, казва Гунар Гбурек от TIMOCOM.

Противоположно развитие по европейските търговски маршрути

Значително намаление се наблюдава през 4-то тримесечие при транспортното предлагане в северните и югоизточните направления. По маршрута Швеция – Германия обемът на товарите спадна с 78 %. В балканския регион през 4-то тримесечие релациите Германия – Румъния (-43 %), Германия – Унгария (-16 %) и Полша – Хърватия (-34 %) намаляха. Причините са сред другото намаляващи чуждестранни поръчки в автомобилния монтаж, по-слаба строителна конюнктура в Югоизточна Европа, както и преместване на производствени и изработващи етапи. Търговията с Великобритания също остана в спад през 4-то тримесечие: по маршрутите Германия – Великобритания (-40 %), Италия – Великобритания (-55 %) и Франция – Великобритания (-40 %) митническите пречки, загубите от валутни курсове и намаляващото потребление ограничават търсенето на транспорт.

Особено силно нараснаха обемите на товарите, между другото, по релациите Полша – Германия (+33 %), Полша – Франция (+51 %), Франция – Германия (+57 %) и Испания – Германия (+72 %). „Изключителното икономическо развитие в Полша се дължи основно на ефектите от nearshoring, променени производствени вериги и високото търсене на износ от ЕС“, съобщава Гунар Гбурек. „Освен положителните ефекти в производствения сектор във Франция и Испания, вероятно и сезонните износи на зеленчуци и цитрусови плодове от Иберийския полуостров са допринесли за увеличението.“

Средни седмични ценови предложения по европейски маршрути през четвъртото тримесечие на 2025 г.

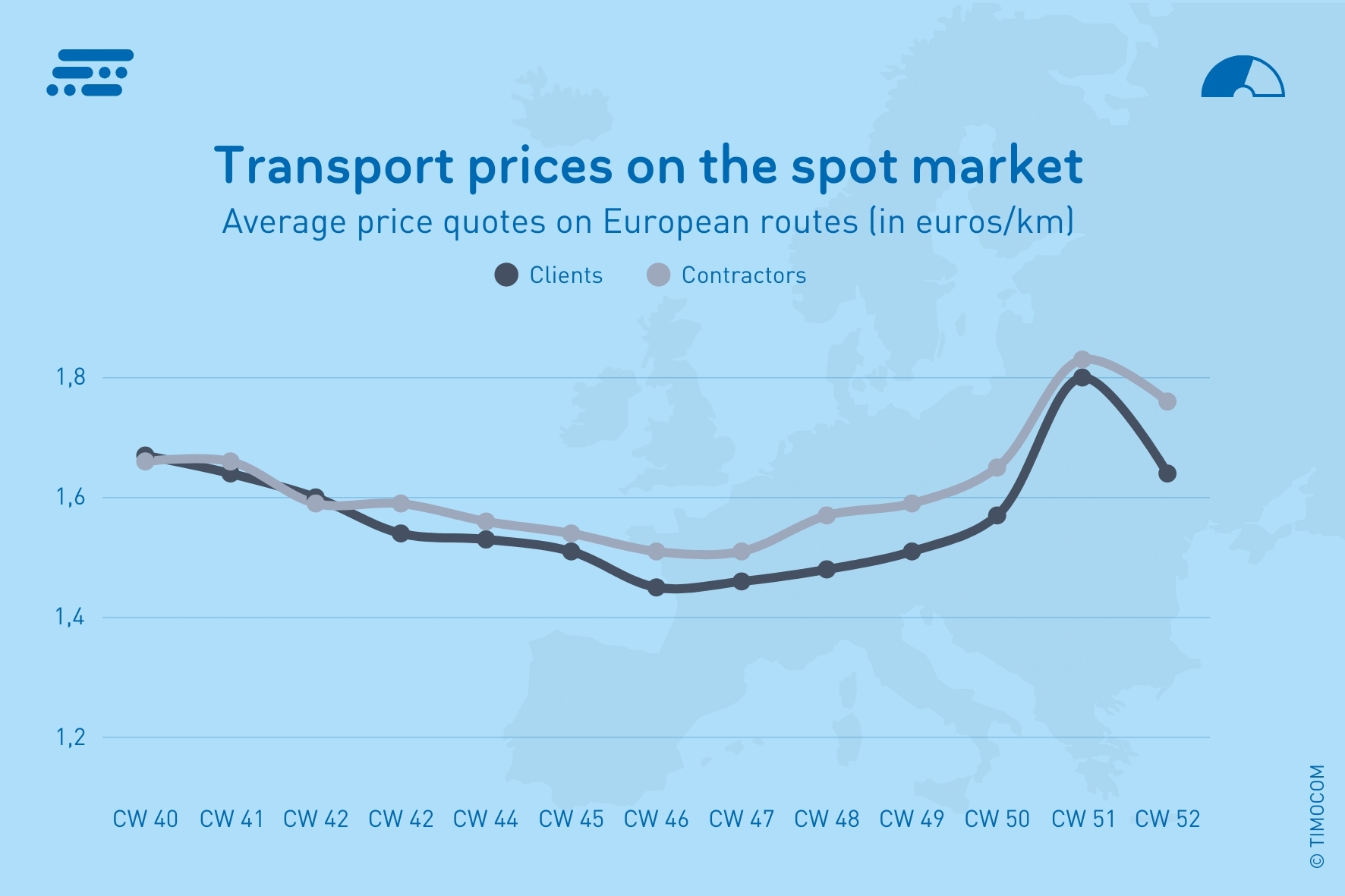

Транспортни цени с възход и спад

Предлаганите цени за транспорт се повишиха леко през 4-то тримесечие на 2025 г. както по международните маршрути, така и в германския вътрешен транспорт:

Рутите в цяла Европа: цените на офертите от възложителите се повишиха средно с 2,7 % спрямо предходната година и варираха между 1,45 €/км и 1,80 €/км. Ценовите предложения на превозвачите бяха от 1,51 €/км до 1,83 €/км (+3,7 % спрямо 4-то тримесечие на 2024 г.).

В рамките на Германия възложителите предлагаха от 1,58 €/км до 1,93 €/км (+3,1 %), докато исканията на изпълнителите средно варираха от 1,67 €/км до 2,22 €/км в седмици с високо търсене (+4,8 %).

Най-високите цени на офертите и ценови предложения бяха регистрирани през последните две календарни седмици на годината.

Прогноза: Сезонен спад през февруари – вероятно възстановяване от март

За първото тримесечие на 2026 г. TIMOCOM очаква общо стабилен, но с характерни сезонни колебания транспортен пазар в Европа. В сравнение с декември, през януари първоначално се наблюдава само лек спад до около 71 % дял на товарите, през февруари, в типичното сезонно дъно, делът пада значително до около 65 %, преди пролетното оживление да доведе до среден дял на товарите от 72 % през март.

„Тази прогноза се основава на типичните сезонни ефекти, очаквано стабилни цени на енергията, както и надеждата за леко подобрение на индустриалното търсене и на частното потребление“, казва Гунар Гбурек. „Големи увеличения на разходите не се очакват през първото тримесечие на 2026 г., затова фрахтовите ставки вероятно ще останат стабилни първоначално. Това обаче може да се промени през годината, ако търсенето на товарно пространство отново се увеличи.“

Още прогнози и кои теми ще придобият значение през 2026 г. ще намерите в 10 тези за европейския автомобилен товарен транспорт от Гунар Гбурек.

Повече информация за развитието на транспортния пазар през 4-то тримесечие на 2025 г. съдържа актуалният Доклад на TIMOCOM за транспортния барометър .